累计折旧如何结转

的有关信息介绍如下:1、累计折旧,属于资产类备抵科目,不是损益类科目,平时不用结转。

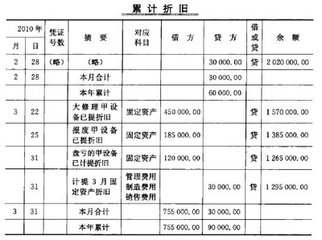

2、固定资产提取的折旧的会计分录

借:制造费用(或管理费用、销售费用、在建工程等科目)---折旧费

贷:累计折旧

3、累计折旧,在处理固定资产时,连同固定资产一起结转 ,结转到(固定资产清理)帐户里

借:固定资产清理

借:累计折旧

贷:固定资产--原值

拓展资料

一、简介

固定资产折旧,是指固定资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。确定固定资产的折旧范围是计提折旧的前提。

二、资产减值后折旧的计提

生产经营中固定资产市价在当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌和市场利率或者其他市场投资报酬率在当期已经下降,从而导致固定资产可收回金额大幅度降低等情况,依据准则规定,上述情况应判断固定资产发生减值,需计提固定资产减值准备。